Pri vseh bankah v Sloveniji smo preverili, kako obravnavajo tiste, ki igrajo igre na srečo. Rezultati so presenetljivi.

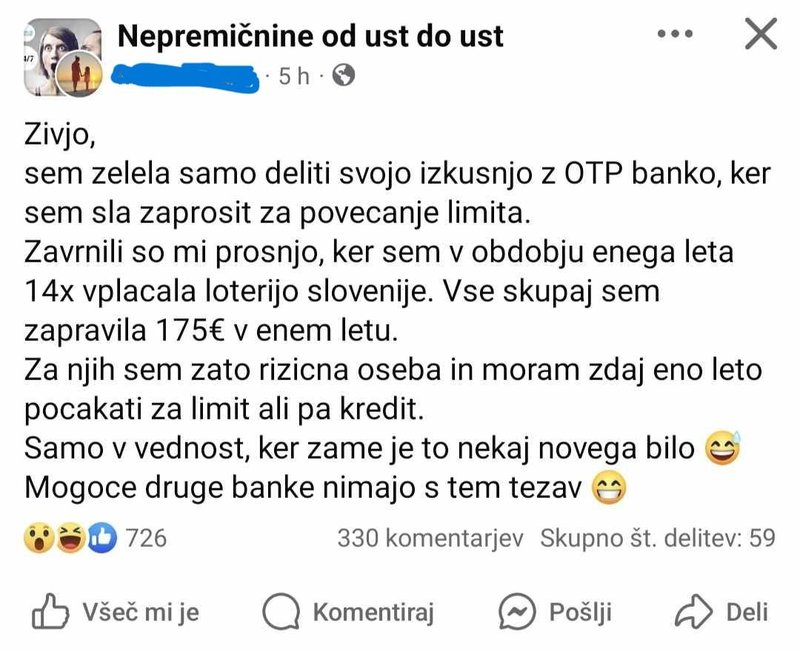

Morda niste vedeli, a banke v Sloveniji obravnavajo posameznike, ki igrajo igre na srečo, kot bolj rizične pri odločanju o podelitvi limita ali posojila. Na Facebooku smo zasledili izpoved osebe, ki je na OTP banki zaprosila za povečanje limita, a so ji na banki prošnjo zavrnili, ker je igrala igre na srečo – v enem letu naj bi loterijo Slovenije vplačala 14-krat, skupaj je zato zapravila 175 evrov. Baje so ji na banki pojasnili, da je zato rizična oseba in mora počakati leto dni, preden lahko dobi limit ali posojilo.

Kaj pravijo na OTP?

Da bi preverili verodostojnost te izpovedi, smo se najprej obrnili na OTP banko, kjer smo jih povprašali, ali igralce iger na srečo res obravnavajo kot bolj rizične pri odobritvi finančnih produktov, kot so limiti ali krediti. Posredovali so nam precej formalen odgovor, poln bančnega žargona: "Kreditojemalec mora za najem kredita, dovoljeno prekoračitev na TRR … primarno izkazovati kreditno sposobnost ter izpolnjevati pogoje v skladu s poslovno politiko banke, ki vključuje tudi zahteve regulatorja. V skladu z bančno regulativo je banka obvezana k učinkovitemu upravljanju s tveganji, k čemur spada tudi zaznavanje povečanega kreditnega tveganja z namenom zagotavljanja odgovornega kreditiranja in preprečevanja prezadolževanja posameznika. Prav tako banka za oceno kreditne sposobnosti pred odobritvijo posla: kredita, dovoljene prekoračitve na transakcijskem računu (t.i. dovoljenega negativnega stanja na TRR) in limita na karticah z odloženim plačilom, uporablja različne dejavnike, ki lahko posamezno ali v kombinaciji predstavljajo razloge za odločitev o naložbi. Banka tudi redno spremlja in posodablja dejavnike tveganj, ki jih nato uporablja v svojih procesih."

Če poskušamo razložiti preprosto in razumljivo, banka od posameznika zahteva, da dokaže, da je sposoben odplačevati kredit (ali imeti dovoljen limit) glede na svoj dohodek in druge finančne obveznosti. Poleg tega mora posameznik izpolnjevati določene pogoje, ki jih Banka OTP določa glede na svojo poslovno politiko in zahteve regulatorjev. V skladu z bančno regulativo je banka dolžna preprečevati preveliko tveganje, kar pomeni, da si mora prizadevati za odgovorno kreditiranje. Cilj je, da se izogne situacijam, ko bi se nekdo preveč zadolžil in ne bi mogel vračati dolgov. Pri odločanju, ali bodo odobrili posojilo, limit na računu ali kartici, banka upošteva več različnih dejavnikov. Teh sicer niso razkrili, a pravijo, da so lahko razlog, da prošnjo zavrnejo.

Na kratko: njihov odgovor pomeni, da igre na srečo lahko vplivajo na oceno kreditne sposobnosti, saj jih lahko obravnavajo kot dejavnik tveganja pri odobritvi kredita ali limita. To je del njihove politike za odgovorno upravljanje tveganj in preprečevanje prezadolževanja.

Kaj pa druge banke? Bi odobrile kredit nekomu, ki igra igre na srečo?

Čeprav na Združenju bank Slovenije trdijo, da "banke običajno prošnje za limit ali kredit ne zavrnejo zgolj zaradi igranja iger na srečo", priznavajo, da lahko lahko izrazita pogostost in velikost transakcij, povezanih z igrami na srečo, opozorita na povečano tveganje. "Če gre za posameznika, ki ima sicer stabilne in zadostne prihodke ter urejeno kreditno zgodovino, to morda ne bo ključni dejavnik. V nasprotnem primeru pa lahko prispeva k oceni tveganosti," pravijo na Združenju bank Slovenije.

Po njihovem odgovoru smo stopili v stik še z drugimi bankami v Sloveniji, da bi dobili širšo sliko o tem, ali so igralci iger na srečo kategorizirani kot posebna skupina in ali to vpliva na njihovo bonitetno oceno. Prejeli smo splošne, formalne in skope odgovore – banke so se izmikale odgovoru na konkretno vprašanje in raje poudarjale, da vsak primer obravnavajo individualno in da odločanje temelji na kombinaciji različnih dejavnikov.

A kljub razmeroma splošnim odgovorom bank in trditvam Združenja bank Slovenije je jasno, da imajo vse podobno prakso: igralci iger na srečo predstavljajo večje tveganje. Iz odgovorov je razvidno, da so igre na srečo dejavnik, ki ga banke vključijo v svoje ocene tveganja. To velja predvsem, če so takšne transakcije pogoste ali kažejo na vzorec, ki bi lahko vplival na sposobnost posameznika, da pravočasno poravna finančne obveznosti. Za posameznike, ki igrajo igre na srečo, to pomeni, da bodo verjetno natančneje preverjeni, če zaprosijo za kredit ali limit – in pa tudi zavrnjeni.

NLB

Iz Nove Ljubljanske banke (NLB) so nam odgovorili podobno kot pri OTP. "Banke smo regulatorno zavezane k zgodnji zaznavi potencialnih finančnih težav naših strank. Tveganje zaznavamo s pomočjo različnih dejavnikov, ki lahko samostojno ali v kombinaciji predstavljajo osnovo za odločitev o naložbi," pravijo, da je njihov poudarek na zgodnjem prepoznavanju morebitnih težav, kar nakazuje, da lahko posamezne aktivnosti – vključno z igranjem iger na srečo – vplivajo na oceno stranke.

UniCredit

"V UniCredit Banka Slovenija d.d. vsako vlogo stranke obravnavamo individualno, pri čemer upoštevamo veljavno zakonodajo v Republiki Sloveniji ter veljavna interna pravila in procese. Informacij o naših obstoječih oziroma potencialnih poslih zaradi dobre poslovne prakse in zagotavljanja zaupnosti vsem našim obstoječim in potencialnim strankam ne razkrivamo," so bili tudi na UniCredit Banki Slovenija skopi pri podrobnostih.

Addiko banka

"V Addiko banki poteka odobravanje in podaljšava limita oziroma odobritev potrošniškega kredita skladno s kreditno politiko banke," so bili še bolj skopi z odgovori Addiko banki.

Deželna banka

Medtem pa pri Deželni banki trdijo, da njihovi interni akti ne urejajo vprašanj iger na srečo. "Pri vsaki stranki se opravi poglobljen pregled, ki večplastno prikaže njegovo kreditno sposobnost in finančno disciplino, banka sprejme odločitev o vstopu v poslovno razmerje na podlagi številnih dejavnikov, ne zgolj kreditne sposobnosti in plačilnih navad posameznika," pravijo.

In kaj lahko storite, če vam na Deželni banki kljub temu zavrnejo odobritev kredita ali limita? "Odločitve banke so dokončne, možno pa je vložiti ob spremenjenih okoliščinah novo vlogo," odgovarjajo.

Odgovore ostalih bank objavimo takoj, ko jih prejmemo.

Če igrate igre na srečo, plačujte z gotovino

Igre na srečo niso nedolžna zabava – so zasvojljive in lahko resno vplivajo na vaše finance in dobrobit. Čeprav so igre na srečo zakonite in se številni z njimi občasno zabavajo, je pomembno razumeti, da so lahko nevarne, še posebej če jih igrate pogosto. Tako je po eni strani logično, da so banke pozorne na takšne navade, saj so povezane z večjim tveganjem za prezadolževanje.

Če pa že tu in tam igrate igre na srečo in zaradi tega ne želite, da vas banka vidi kot rizičnega, pa plačujte z gotovino. Če boste uporabljali kartice ali izvajali plačila prek bančnih transakcij, pa se lahko soočite s težavami pri pridobivanju kredita ali limita.

Kaj vse banke preverjajo, preden vam odobrijo kredit ali limit?

Banke pri odločanju o odobritvi kredita preučijo različne informacije, ki jim omogočajo čim bolj natančno oceno kreditne sposobnosti in tveganj, povezanih s posamezno transakcijo oziroma kreditojemalcem. Banke morajo za namen ocene kreditne sposobnosti potrošnikov imeti na voljo in uporabiti ustrezno podprte in dokazljive informacije, vsaj v zvezi z namenom kredita, zaposlitvijo, virom zmožnosti odplačevanja, sestavo gospodinjstva in vzdrževanimi družinskimi člani, finančnimi obveznostmi in stroški njihovega servisiranja, rednimi stroški, zavarovanjem s premoženjem ter drugimi elementi. Banke upoštevajo tudi zgodovino odplačevanja dolgov, obseg obstoječe zadolžitve ter druge podatke iz kreditnih registrov, preverjajo pa tudi gibanje na osebnih računih (npr. ali je prosilec pogosto v prekoračitvah limita ali ima nenavadne transakcije) ter druge osebne okoliščine (npr. zaposlitveni status ali starost).

Banka je zavrnila odobritev kredita ali limita: kaj zdaj, kam se lahko pritožite?

Če stranka z obravnavo banke ali hranilnice ni zadovoljna oziroma ocenjuje, da ni bila pravilno obravnavana, se lahko brezplačno pritoži na organ za Izvensodno reševanje potrošniških sporov, ki deluje o okviru Združenja bank Slovenije.